最近、ニュースやSNSでシンニーサ、シンニーサと耳にタコができるほど聞きませんか?投資とかやった事ないし、損しそうだし、「新」の前に旧も知らんがなと思う方も多いのではないでしょうか。

知らんがなと思いつつもなんだか気になっている方々へ、そもそものNISA制度がどういったものかも含めて新NISAでどうバージョンアップしたかもご紹介します!

カブゥ

カブゥ神制度!神改正!と騒がれているけど、何がそんなにすごいブゥ〜?

マニーさん

マニーさん資産を増やしたい人が、さらに気軽にお得に利用できる可能性を秘めてるんです!

NISA制度ってなに?

新NISA制度にバージョンアップされたのは、つい最近の2024年1月の事です。

それ以前に2014年から既に日本ではNISA制度がスタートし、2016年にはジュニアNISA、2018年にはつみたてNISAも追加されました。

NISAの名前の由来

NISAの元々は、すでにイギリスで仕組み化されたISAがベースとなってるんです。ISAとは、Individual Savings Accountの略で「個人貯蓄口座」を意味します。内容は後ほど詳しく説明しますが、「国民個人が投資によって資産を形成できるように、非課税枠口座などを設けた国の制度」になります。簡単に言うと

国民が将来へ向けて資産を増やせるように気軽に投資を始められ、お得に投資運用できるよう国が設けた制度

になります。

NISAは、この個人貯蓄口座の日本版なので、Nippon Individual Savings Accountの略でNISAと言います。馴染みやすさからか、JapanではなくNipponです。

別名で、「少額投資非課税制度」とも呼ばれます。

そもそもNISA制度がどういったものなのか、確認してみましょう!

NISA制度のすごいポイント

投資の利益が非課税

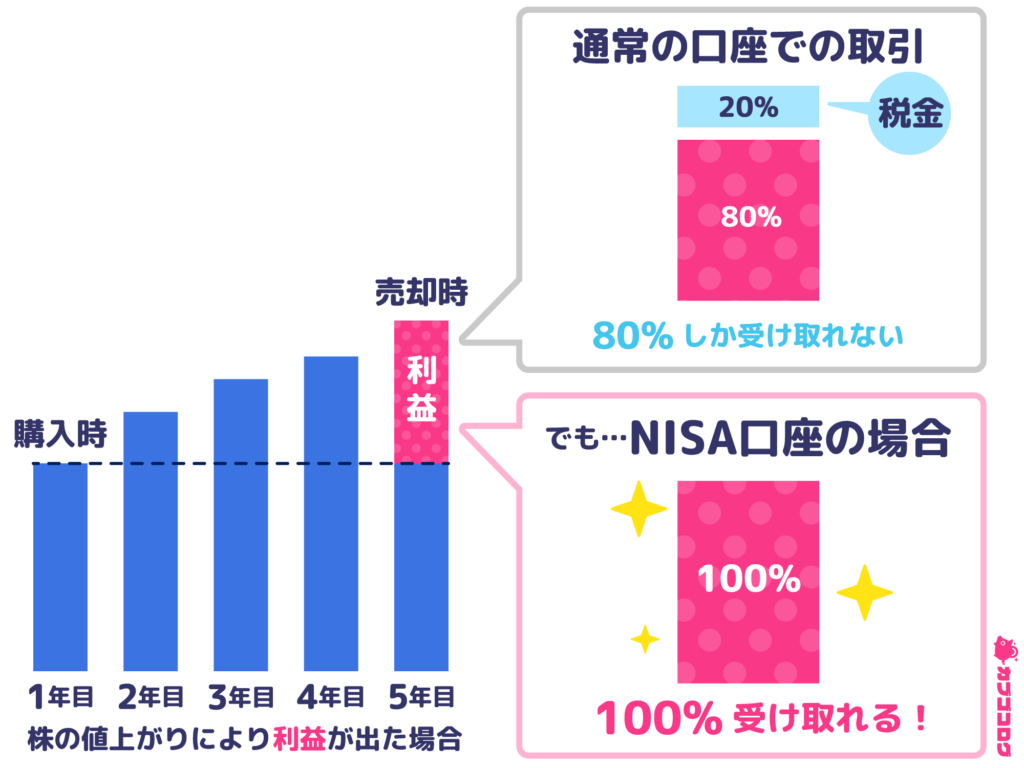

NISA制度で、一番の「お得」とも言えるすごいポイントはこの非課税である事です。非課税とは、文字通り税金がかからない事を意味します。

投資というのは、購入時点と売却時点で株の値段を比べて購入時点より売却時点の方が値上がりしていれば、その差額が利益となり資産が増えます。ただし、通常の株取引の場合、利益が出ると利益の20%が税金として引かれてしまいます。

たとえば、利益が1000円の場合、税金200円引かれたって大した事ないじゃんと余裕の表情を浮かべるかもしれませんが、1000万円の利益が出た時に200万円を税金で取られると思うと、そんな余裕の表情も消え失せませんか…?

それに比べて、NISA制度を利用して作った口座で株取引をした場合、なんとこの20%の税金が免除されます!

利益の全額を受け取る事ができるんです!

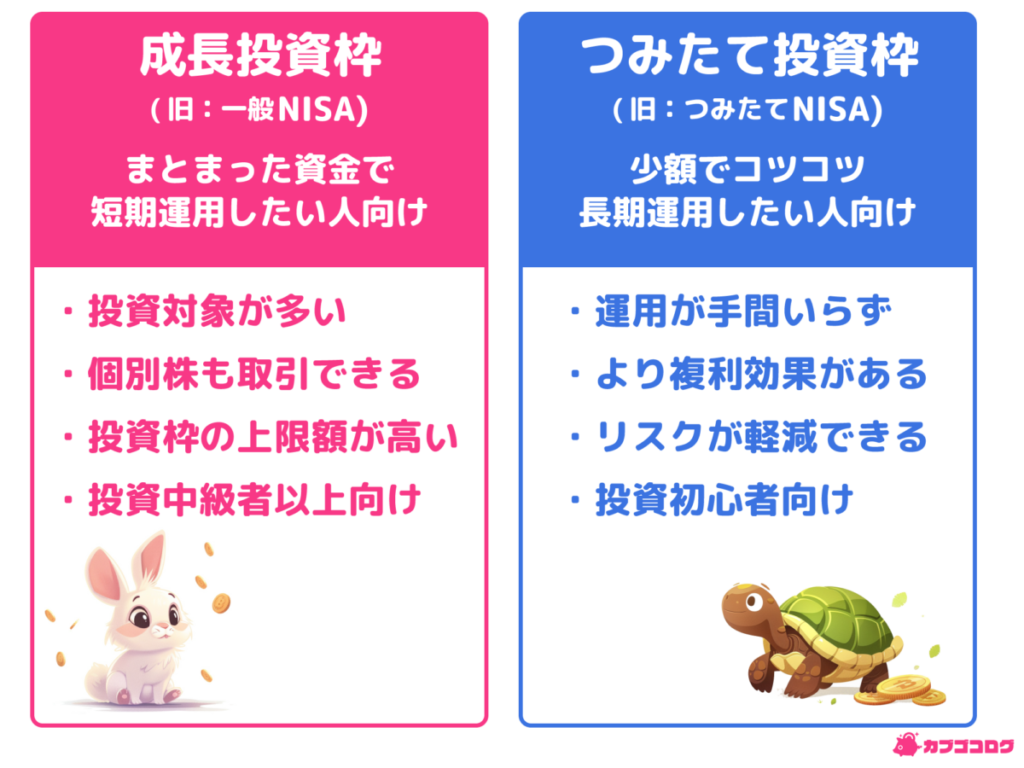

2種類の投資方法が選べる

NISA制度には、2種類の投資枠が用意されているので自分に合った方で初めると良いと思います。

詳しくはまた別記事で紹介する予定ですが、もしこれから投資を初めてみようという方には、つみたて投資枠の方を利用して少額で始めてみる事をオススメします。

いつでも引き出せる

NISA制度で運用した資金は、いつでも証券口座から引き出す事が可能です。銀行預金のように「入れたお金をいつでも引き出せるのは当たり前では」と思われるかもしれません。

しかし、これは当たり前ではなく、保険や年金、iDeCoなど運用した資金をすぐには引き出せない制度もたくさんあります。

日々の生活の中では様々な出来事があり、お金がいつ必要になるか分からないのが人生なので、いつでも運用資金を自由に引き出せる事はNISA制度の大きなメリットの1つといえます。

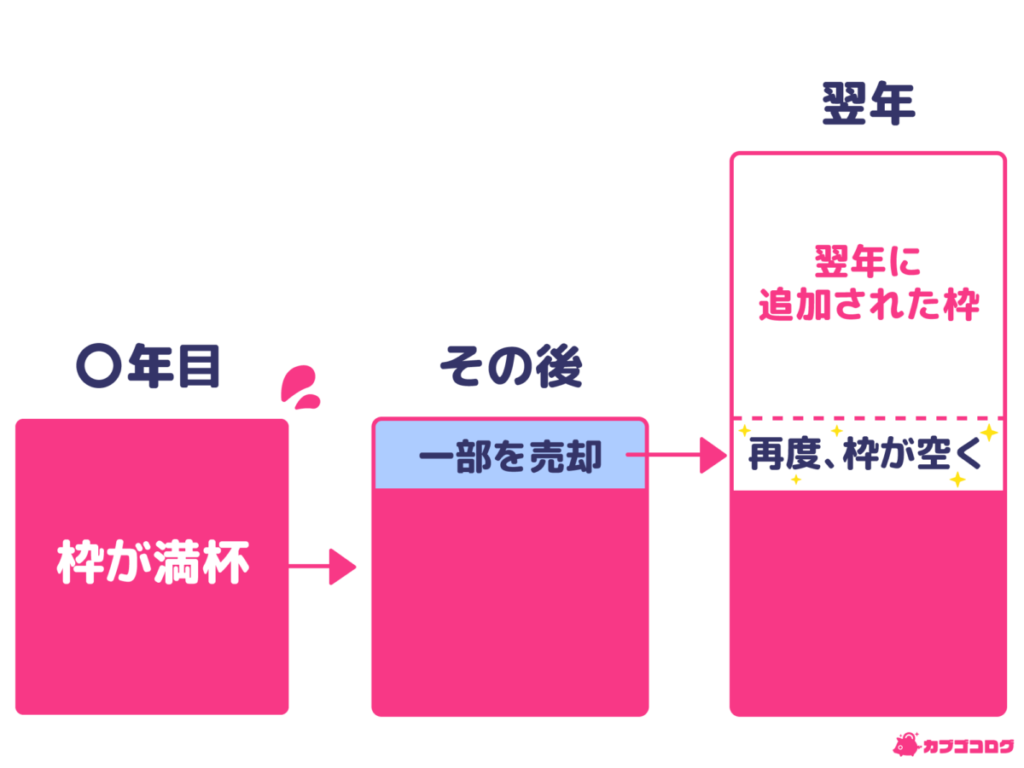

枠内であれば売買自由

NISA制度は非課税で運用できるというメリットを先ほど紹介しましたが、枠の満杯まで株を購入してしまったら、後戻りできない?買い替えできない?と思ってしまいますが、NISA制度では枠が埋まってしまっても、その年に売却した枠が翌年に空き枠として復活します!

売買後にすぐに枠が空くわけではなく、「翌年に」というのが鍵になるので、計画的に枠内で売買して運用しようと考えている方は注意してください。

確定申告が不要

新NISAで利用する口座での利益に対して、原則として確定申告も不要となります。

資産は増やしたいけど、利益が出た時に確定申告のやり方も分からないし面倒くさい…と思う人も多いと思いますが、不要なのでとても気軽で安心して資産を増やす事ができますよね。

少額から積み立てられる

NISA制度のつみたて投資に関しては、100円という少額から始められるので、若い方やとりあえず投資を経験してみたい方も気軽に積み立ててみる事ができます。

18歳以上から投資可能

NISA制度は18歳から投資を開始する事ができます。

特につみたて投資は、複利の効果もあるため積み立てる年月が長いほど資産を増やす効果が発揮される可能性が高いため、なるべく若い頃から投資を始めてみることをオススメします。

新NISA制度でどう変わったの?

| 旧NISA | 新NISA | |||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 併用の可否 | 併用不可 (どちらか選択) | 併用不可 (どちらか選択) | 併用して運用可能 | |

| 投資枠の 年間上限額 | 120万円 | 40万円 | 240万円 | 120万円 |

| 非課税保有期間 | 5年間 | 20年間 | 無期限 | |

| 非課税保有限度額 | 600万円 | 800万円 | 1,800万円 (うち成長投資枠は1,200万円まで) | |

| 口座開設期間 | 2023年まで | 恒久化 | ||

2種類の投資枠を併用可能に!

旧NISAの場合、一般NISA口座かつみたてNISA口座のどちらか一つしか運用する事ができませんでした。

それが新NISAになると、なんとどちらも両方同時に併用する事ができるようになりました。これにより、つみたて投資枠でインデックス投資をしつつ、成長投資枠で個別株の投資に挑戦するなんていう事ができるようになりました!

非課税保有期間が無期限に!

旧NISAの場合、一般NISAは5年間、つみたてNISAは20年間の非課税保有期間が設けられていました。保有期間を過ぎると、売却するか課税口座へ移すかの選択となります。

その点、新NISAだとなんと無期限で非課税のまま保有してもらえるようになりました。なので、急いで売却や課税口座へ移さずとも安心して運用できるようになりました。

NISA制度(口座開設期間)が恒久化!

旧NISA制度は、口座開設期間が決められていて最終的には2023年までとなりました。

新NISAに関しては、恒久化され、いつでも口座開設できるようになりました!

開設を急ぐ必要はなくなりましたが、もし積み立てNISAで資産を増やそうとした場合、投資開始のタイミングよりも、数年〜数十年と長期に渡る運用期間が必要になるので、恒久化されたからと口座開設を後回しにするのではなく、なるべく早く始める事をオススメします。

非課税保有限度額が拡充!

非課税口座で保有できる限度額も、新NISAで大きく変わりました。

旧NISAでは、一般NISAの保有限度額が600万円、つみたてNISAの保有限度額が800万円と定められていました。しかも、一般NISAかつみたてNISAのどちらかしか選べない選択式だったため、多い方のつみたてNISAを選んでも800万円が保有限度でした。

新NISAになると、一般/つみたての口座選択の必要もなくなり保有限度額も1800万円と大幅に拡充されました!内訳として、成長投資枠は1200万円が保有限度額となります。

NISA運用を老後の資金として考えている方にとっては、保有限度額いっぱいまで運用する事ができれば大きな生活の助けになりそうですよね。

年間投資上限額も拡充!

保有限度額が大幅に拡充されたのにともなって、年間の投資できる上限額も拡充されました。

旧NISAだと、一般NISAの年間投資上限額が120万円、つみたてNISAの年間投資上限額が40万円なので、保有限度額まで貯めるのにそれぞれ5年/20年となっていました。

新NISAになると、保有限度額1800万円に対して、成長投資枠の年間投資上限額が240万円、つみたて投資枠の年間投資上限額が120万円なので、合わせると年間で最大360万となり、最速で5年で保有限度上限まで貯める事ができる計算となります。

ただし、旧NISAの時は積み立てでも年間40万円、月にすると3万3333円と積み立てやすい金額だったのに対し、新NISAの場合は、つみたて投資枠だけでも120万円なので月にすると10万円と積み立てるにはなかなかの金額となってきます。

投資は早め早めが良いと言われますが、現在の生活に支障をきたし無理しながら積み立てるなどすると本末転倒なため、無理のない範囲で余裕資金の中から投資する事をオススメします。

まとめ

将来に向けてこれから運用してみようかなと思われる方にとっても、気軽に始められるとても良い制度になったので、投資だからと怖がらずにまずは第一歩を踏み出してみる事をオススメします。

最後までお読みいただきありがとうございました!